当前位置:

首页

作者

智小账企业服务

发布的文章

2025

05 / 22

税收返还的合法性边界,政策解读与法律风险分析

在数字经济蓬勃发展的今天,"税收返还"已成为企业经营者频繁接触的财税概念,这个看似简单的专业术语背后,却隐藏着复杂的法律边界和操作风险,本文将从法律依据、操作规范、典型案例三个...

2025

05 / 22

查账征收改为核定征收的完整资料清单与操作指南

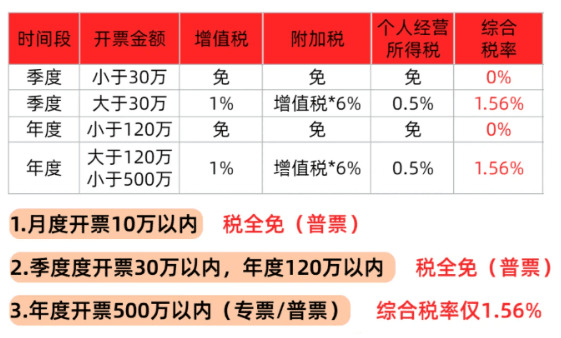

征收方式变更的政策背景解析根据《税收征收管理法》及其实施细则,我国企业所得税征收方式主要分为查账征收和核定征收两种,2023年财政部最新修订的《企业所得税核定征收管理办法》明确...

2025

05 / 22

税收返还要交所得税吗?深度解析政策边界与实务操作

在我国复杂的税收体系中,"税收返还是否需要缴纳企业所得税"始终是困扰企业财税人员的典型问题,本文将从政策法规、实务案例、风险防控三个维度,系统解析这一问题的核心要点,税收返还的...

2025

05 / 22

税收返还要缴税吗?2025年最新政策解读与实务分析

随着我国税收优惠政策的持续深化,税收返还作为重要的财政调节工具备受关注,许多企业和个人在实际操作中面临一个核心困惑:收到的税收返还是否需要缴纳企业所得税或个人所得税?本文将结合...

2025

05 / 22

查账征收与核定征收的调整可能性及操作路径解析

税收征收方式的法定基础根据《中华人民共和国税收征收管理法》第三十五条规定,税务机关有权对特定纳税人采取核定征收方式,征收方式的确定既关系到国家税收权益的保障,也直接影响纳税人的...

2025

05 / 22

企业税务征收方式转换指南,查账征收改为核定征收全解析

查账征收与核定征收的本质区别查账征收是指税务机关根据纳税人提供的完整会计账簿和凭证核算应纳税额,适用于财务制度健全、核算规范的企业,而核定征收则是税务机关通过行业利润率、收入成...

2025

05 / 22

查账征收改核定征收申请操作指南及范本解析

征收方式变更的背景与意义随着税收征管改革的深化,部分企业因会计核算不健全或成本费用凭证缺失,面临查账征收执行困难的问题,根据《税收征收管理法》第三十五条,税务机关对符合条件的企...

2025

05 / 22

个税手续费返还属于税收优惠吗?

个税手续费返还是企业在履行代扣代缴个人所得税义务后,税务机关按一定比例返还的费用,这一政策是否属于税收优惠,在实务操作和理论层面均存在争议,本文将从法律依据、政策属性、会计处理...

2025

05 / 22

企业税务征收方式调整,查账征收改为核定征收深度解析

随着我国税收征管体系的持续优化,企业税收征收方式的调整已成为财税领域的重要议题,本文将从实务操作层面,系统解析查账征收改为核定征收的核心要点,为企业决策者提供专业参考,税收征收...

2025

05 / 22

个税返还属于税收优惠吗?法律属性与实务争议解析

在我国税收实践中,"个税返还"这一概念频繁出现在企业财务管理和个人税收筹划领域,本文从法律属性、政策依据、实务操作三个维度深入剖析个税返还的本质特征,系统解析其是否构成税收优惠...