当前位置:

首页

2025年5月 第21页

2025

05 / 21

核定征收开票限额解析,政策依据与实操要点

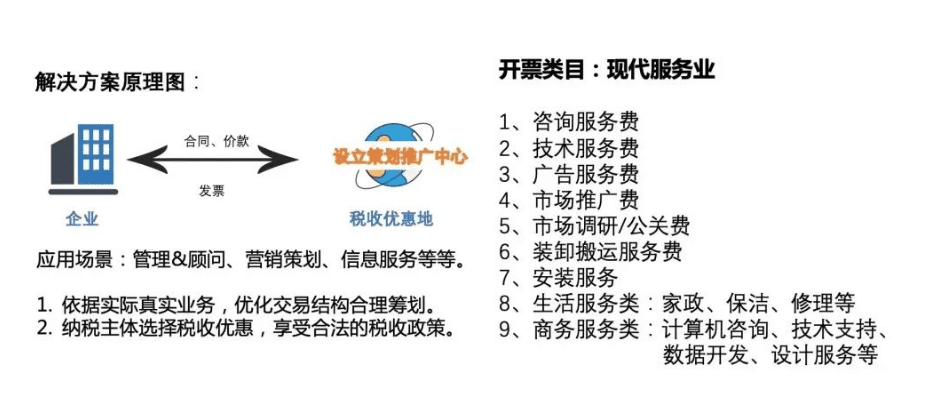

核定征收的基本概念与适用范围核定征收是税务机关针对账目不全或难以准确核算的纳税人实施的税收征管方式根据《税收征收管理法》第三十五条,当纳税人存在账簿损毁、成本资料不全或申报依据...

2025

05 / 21

核定征收企业发票开具额度全解析,政策解读与实操指南

在税收征管实践中,核定征收作为特殊征收方式备受关注,本文针对"核定征收发票可以开多少"这一核心问题,系统解析相关政策要点,帮助企业准确把握开票尺度,规避税务风险,核定征收的基本...

2025

05 / 21

2025年税收返还优惠政策深度解读与实操指南

随着国家持续优化营商环境,2023年税收返还政策体系迎来新一轮调整,本文从税务筹划专业视角,系统梳理政策要点、适用场景及申报技巧,助力企业精准把握政策红利,2023年税收返还政...

2025

05 / 21

核定征收企业开具增值税专用发票的合规性解析

核定征收的基本概念与适用范围核定征收是指税务机关根据纳税人生产经营情况,在难以准确核算应纳税额时,依法采用特定方法核定其应纳税款的征收方式,主要适用于以下三类纳税人:1. 依照...

2025

05 / 21

2025年财政专户返还教育收费最新政策解读与实务操作指南

财政专户管理制度改革背景分析近年来我国持续推进财政管理体制改革,教育收费作为非税收入的重要组成部分,其管理模式经历了显著变革,2023年财政部最新发布的《关于规范教育收费财政专...

2025

05 / 21

财政局非税收入返还政策解读与实务操作指南

政策背景与核心意义近年来财政部持续深化"放管服"改革,针对非税收入管理出台系列规范文件,2023年新修订的《政府非税收入管理办法》明确要求建立规范透明的返还机制,重点支持实体经...

2025

05 / 21

核定征收企业发票开具全流程解析及合规要点

核定征收模式下的发票管理基础认知(1)政策定位分析根据《税收征收管理法》第三十五条及其实施细则,核定征收适用于账簿设置不全、成本资料残缺等情形,该模式下,税务机关通过行业利润率...

2025

05 / 21

核定征收企业月度发票开具额度详解及合规管理指南

核定征收制度的基本运行逻辑核定征收作为我国税收征管体系中的重要制度,主要适用于会计核算不健全的小规模纳税人,税务机关根据纳税人经营规模、所在行业、区域特征等要素,采用"核定应税...

2025

05 / 21

核定征收政策下企业月度发票开具额度解析及合规建议

核定征收作为我国税收管理的重要方式,在简化计税流程、降低征纳成本方面发挥着关键作用,本文将从政策解读、实务操作、行业差异等维度,系统分析核定征收企业月度发票开具的相关规则,并为...

2025

05 / 21

财政部2025年税收返还政策深度解读与企业应对策略

政策出台背景与核心目标在国际经济环境复杂多变、国内经济转型升级的关键节点,财政部于2023年9月发布《关于优化完善税收返还机制的指导意见》,此次政策调整聚焦三大战略目标:第一,...